인생 100세 시대, 개인형퇴직연금은 필수

오는 26일부터 근속기간 1년 미만 근로자, 공무원, 자영업자 등 개인형퇴직연금(IRP) 가입대상 확대

“네?

퇴직금이 없다고요?

아니 일한 지 1년이 넘었잖아요?” 얼마전 필자의 지인이 퇴사를 하며

전 회사와 퇴직금 문제로 실랑이를 벌인 적이 있었다.

일은 1년 2개월 동안 했지만, 3개월의 인턴기간이 있어 정규직으로 일한 기간은 11개월이니 퇴직금을 줄 수 없다는 답변을 들었다는 것이다.

결국 고용노동부까지 가서 퇴직금을 받아냈지만 이 황당한 경험으로 법에 대해 다시 알게 됐다는 지인의 말에 놀란 적이 있었다.

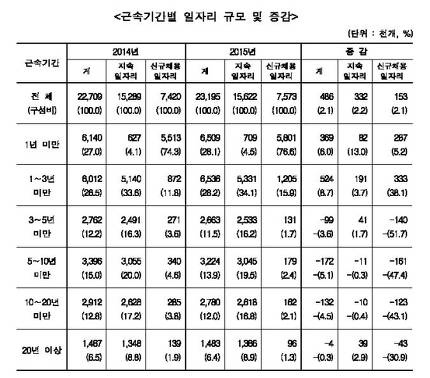

근속기간 3년 미만인 일자리 비율이 전체 일자리의 절반이 넘는다.(출처=통계청)

현행법상 1년 미만인 근로자는 퇴직급여(퇴직금, 퇴직연금)를 받을 수 없다. 하지만 통계청의 ‘2015년 기준 일자리 행정 통계’ 자료에 따르면

근속기간 1년 미만인 일자리가 28.1%였다. 28.1%의 근로자는 일을 하고도 퇴직급여를 받을 수 없는 것이다.

다행히 새 정부에서 퇴직급여 문제 해결에 나섰다.

국정기획자문위원회는 지난 11일 1년 미만 근무한 근로자들도 퇴직급여 대상자에 포함되도록 관련 법을 손질하고,

또 50인 이하 영세사업장들의 퇴직연금 도입을 지원하는 ‘중소기업 퇴직연금 기금제도’를 추진해 2019년부터

이를 적용할 방침이라고 밝혔다.

아울러 오는 26일부터는 근로자퇴직급여보장법이 개정 시행되면서 근속기간 1년 미만 또는 단시간 근로자 뿐만 아니라 자

영업자, 공무원, 군인 등도 개인형퇴직연금(IRP) 가입이 가능하다.

개인형퇴직연금은 가입자가 스스로 노후소득을 적립해 연금화 할 수 있는 퇴직연금제도의 한 종류다.

원래 개인형퇴직연금은 퇴직연금제도를 도입한 사업장의 근로자만이 가입할 수 있는 상품인데 이제 소득이 있는 사람,

누구나 가입이 가능하도록 가입 대상을 늘린 것이다.

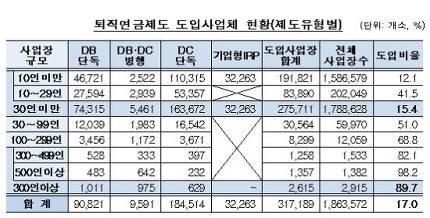

2016년 상반기 퇴직연금제도를 도입한 사업체 현황표.(출처=통계청)

2005년에 도입된 퇴직연금제도는 전체 근로자의 54.4% 정도가 적용받고 있지만 근속 연수 1년 미만인 자는 이 제도에 적용되지 않았다.

또한 중소기업은 퇴직연금제 도입률이 대기업보다 낮은 상황이다.

30인 미만 기업의 퇴직연금제도 도입율이 15.4%인 반면 300인이상 기업은 89.7%이다.

그래서 정부는 근속기간 혹은 기업규모에 따라 벌어지는 노후 소득보장 격차를 줄이기 위해 IRP 가입대상을 확대한 것이다.

은행에서 고객들이 금융상품에 대해 상담을 받고 있다.

필자도 전 회사에서 퇴사할 때 퇴직금을 받은 적이 있다. 그리 큰 금액은 아니었지만 그냥 통장에 두면 다 써버릴까봐

적금통장에 넣어놓은 적이 있었다. 현재는 IRP에 가입해 퇴직을 하더라도 후에 퇴직금을 연금으로 받을 예정이다.

필자도 개인형퇴직연금에 가입했다. IRP는 일시금 혹은 연금 형식으로 받을 수 있다.

IRP는 다른 연금저축상품과 함께 연 700만 원의 세액공제 혜택이 있으며 일반 연금과 마찬가지로 5년 이상 납입하고

55세 이후 일시금 혹은 연금으로 나눠받는다.

연금으로 받을 경우 지금보다 낮은 연금소득세인 3~5% 세율이 부과되지만 만약 중도해지하게 되면 기타소득세인 16.5% 세율이 부과된다.

또한 과세대상 연금소득이 연 1,200만 원을 초과하면 종합소득과 합산해서 과세를 하니 연금 수령 시 꼭 확인해야한다.

고용노동부 퇴직연금 홈페이지에 가입방법과 각 은행의 수익률 등이 게시돼 있다.(출처=고용노동부 퇴직연금 홈페이지)

세액공제 혜택이 있어도 이런 과세부분 때문에 혹여 IRP 연금 수령 시 세금이 커지는 것이 아닐 지 걱정이 든다.

허나 그리 걱정하지 않아도 된다.

2013년 연금소득세법이 개정돼 공적연금 즉 국민연금, 공무원연금, 군인연금, 사학연금 등의 수령금액이 연금소득에서 빠졌다.

연금저축과 IRP만을 가지고 연간 1,200만원이 넘지 않게 나눠 받으면 종합과세가 되지 않는다.

(은행마다 수익률이 다르므로 꼼꼼히 살피고 가입해야 한다.)

자영업자들도 IRP 가입을 할 수 있으니 이미 가입한 일반 연금저축이나 노란우산공제의 가입여부 등을 알아보고 추가로 받을 수 있는

세금혜택을 꼼꼼히 따져 가입하길 바란다.

국민연금공단 국민연금연구원은 노후에 필요한 생활비를 조사한 결과 개인기준 최소 월 145만 원 정도 된다고 발표했다.

은퇴 후 최소한의 생활을 보장받기 위해선 이젠 연금은 선택이 아니라 필수가 됐다.

안정된 노후 생활을 이룰 수 있도록 오늘부터 준비해 보는 건 어떨까?

대한민국 정책기자단 김혜수 santaro7@hanmail.net

[출처] 인생 100세 시대, 개인형퇴직연금은 필수|작성자 buja79

'유익한 정보' 카테고리의 다른 글

| 생활의 상식 700가지 모음 (0) | 2017.07.21 |

|---|---|

| 각종 '냄새' 제거 방법 30가지 (0) | 2017.02.16 |

| 교통사고시 놓치면 후회하는 보상금 (0) | 2015.09.06 |

| 젖은 나무에 불 붙이는 방법 (0) | 2015.08.06 |

| 옥수수 농사는 이 정도 해야지 (0) | 2015.07.15 |